Оборотной стороной роста объема продаж практически всегда является увеличение дебиторской задолженности. В современной посткризисной ситуации увеличение производства, сбыта уже не являeтся ключевым фактором развития компании. Основным показателем стабильности становится грамотный контроль, планирование и управление дебиторской задолженностью.

На этапе принятия решения о предоставлении кредита покупателю первоочередное значение имеют:

- срок действия договора на отсрочку платежа (как правило, используются типовые договоры с заранее предусмотренным сроком кредитования);

- уровень платежеспособности и надежности клиента, при этом особое внимание при сборе информации уделяется не только открытым источникам, но и неофициальным (например, личные связи в контролирующих и правоохранительных органах);

- создание системы резервов на случай возникновения безнадежной задолженности. Самый надежный и честный клиент на основании любого типового договора освобождается от ответственности в случае возникновения форс-мажорных обстоятельств, и хотя обстоятельства непреодолимой силы достаточно редко являются настоящей причиной неплатежей, сбрасывать со счетов их не стоит;

- создание надежного механизма работы с проблемными плательщиками. Как правило, эта обязанность возлагается на службу безопасности предприятия. Кроме того, используются финансовые инструменты, такие как начисление пени за каждый день просрочки, включая день оплаты, пересмотр условий договора в целом;

- предоставление скидки, размер которой обратно пропорционален сроку кредитования. Тем самым у клиента возникает заинтересованность, как можно быстрее погасить задолженность.

Вначале анализируются уровень и динамика задолженности в предшествующем периоде с помощью формулы:

Кдз = З/А,

где Кдз - коэффициент, показывающий уровень вовлеченности оборотных средств в дебиторскую задолженность;

З - сумма задолженности;

А - общая сумма оборотных средств.

Важным показателем качества дебиторской задолженности является скорость обращения оборотных средств, вложенных в ДЗ, которая рассчитывается по следующей формуле:

КО = ОР/З,

где КО - количество оборотов ДЗ в рассматриваемом периоде;

ОР - сумма оборота в рассматриваемом периоде;

После этого определяется уровень безнадежной задолженности по формуле:

Кпр = Зпр/З,

где Кпр - коэффициент, выражающий уровень просроченной задолженности;

Зпр - задолженность, не оплаченная в рамках договора в рассматриваемом периоде;

З - сумма задолженности в рассматриваемом периоде.

Затем определяется коэффициент эффективности вложения оборотных средств в дебиторскую задолженность:

Эдз = Пдз - Здз - Пдз,

где Эдз - коэффициент эффективности вложенных средств в дебиторскую задолженность;

Пдз - прибыль, полученная благодаря реализации на договорных условиях;

Здз - затраты, связанные с осуществлением кредитования (проверка, работа с должниками и пр.);

Пдз - сумма финансовых потерь от невозврата долгов.

Сдз = Ор + Кс х (Пдн + Ппр),

где Сдз - сумма средств, инвестируемых в дебиторскую задолженность;

Ор - запланированный объем сбыта в кредит;

Кс - соотношение себестоимости и цены продукции;

Пдн - средневзвешенный показатель количества дней, на которые товар отгружается в долг;

Пдр - период просрочки платежей, дней.

Когда компания не может инвестировать необходимые средства в дебиторскую задолженность, необходимо произвести корректировку планируемой выручки и прибыли, получаемых от реализации в долг.

Одним из новых методов управления задолженностью является рефинансирование дебиторской задолженности, основными формами которой являются факторинг, форфейтинг, вексельный учет.

Особый интерес для компании представляет факторинг как инструмент, покрывающий значительное количество рисков поставщика. К тому же увеличивается срок оборачиваемости капитала, за сравнительно небольшой процент компания оптимизирует структуру финансов, не несет дополнительных расходов по работе с проблемными заказчиками.

Одним из ключевых условий предоставления кредита является определение срока действия договора. Благодаря увеличению срока действия договора растут объем реализации и выручка, однако вырастает количество средств, которые необходимо инвестировать в дебиторскую задолженность, и увеличивается финансовый цикл компании. Устанавливая лимит кредитного договора, необходимо учитывать все изложенные моменты.

Определяя для себя важность каждого из факторов, взвешивая все потенциальные риски, компания выстраивает свою кредитную политику, которая и определяет кредитный лимит для каждого отдельно взятого периода.

В сочетании со сроком, на который предоставляется кредит, особое значение имеет его стоимость. Определяется системой ценовых скидок при немедленных расчетах за поставку продукции. Исходя из этих показателей, рассчитывается норма процентной ставки за предоставленный кредит:

Пг = Цс х 360/Сп,

где Пг - норма процентной ставки на предоставляемый кредит;

Цс - скидка при немедленной оплате без отсрочки;

Сп - срок действия кредитного договора.

Особенностью установления названной нормы является ее привязка к процентной ставке по банковскому кредиту. В любых ситуациях она должна быть ниже, чем в финансовых организациях. В противном случае контрагенту выгоднее брать кредит в банке и рассчитываться за поставку на условиях предоплаты.

Основываясь на опыте работы отечественных компаний, можно составить некий алгоритм, показывающий степень ответственности каждого сотрудника в процессе управления дебиторской задолженностью. Как правило, коммерческое подразделение компании (отдел сбыта) курирует вопросы продаж и поступления денежных средств, финансовая служба отвечает за информационную и аналитическую работу. Юридическая служба несет ответственность за безупречное состояние документооборота по проблемным отгрузкам (необходимое условие в случае судебного разбирательства). Если задолженность становится проблемной, то к работе подключается служба безопасности компании.

Кроме того, важно, чтобы функции исполнителей при работе с клиентом не дублировались. В противном случае возникает несогласованность действий между отделами, приводящая к снижению эффективности деятельности. Поэтому необходимо не только четко распределять функции между подразделениями, но и ясно описать их действия на всех этапах работы с проблемным клиентом (см. таблицу).

Распределение функций исполнителей при работе с клиентами

Этап управления дебиторской задолженностью | Действия подразделений по управлению дебиторской задолженностью | Ответственное подразделение |

| Установление срока оплаты в пределах действия договора | Подписание договора | Финансовый директор |

| Выписывание счета на оплату | Отдел сбыта | |

| Отгрузка товара и сопровождение отгрузки (выписывание расходных накладных, получение подтверждения от клиента о получении товара в надлежащих количестве и качестве) | Отдел сбыта | |

| Напоминание о дате платежа (за три рабочих дня до окончания срока действия договора) | Отдел сбыта | |

| Контроль за просроченными платежами до 7 рабочих дней | Выяснение причин задержки платежа | Отдел сбыта |

| Согласование графика погашения просроченной задолженности | Финансовый отдел | |

| Прекращение дальнейших отгрузок | Коммерческий директор | |

| Письменное уведомление о начале применения штрафных санкций | Финансовый директор | |

| от 7 до 30 рабочих дней | Начисление штрафа | Финансовый директор |

| Ежедневные звонки с напоминанием о необходимости уплаты | Отдел сбыта | |

| Личная встреча с руководителем или собственником компании должника | Коммерческий директор, отдел сбыта | |

| Письменное уведомление о подготовке к судебному разбирательству | Юридическая служба | |

| от 30 до 60 рабочих дней | Повторная личная встреча с руководителем или собственником компании должника, принятие всех возможных мер к поиску компромиссного решения | Начальник службы безопасности, отдел сбыта |

| Официальная претензия (письменно) | Юридическая служба | |

| более 60 рабочих дней | Подача иска в суд | Юридическая служба |

Дополнительным стимулом, который может снизить количество проблемных задолженностей, является такая непопулярная мера, как установление зависимости между премиальными выплатами сотрудникам отдела сбыта и состоянием общей дебиторской задолженности в компании. Несмотря на то что в процессе оценки платежеспособности потенциального клиента, его надежности принимают участие все без исключения подразделения компании, именно специалисты отдела сбыта являются первым звеном в цепочке начала договорных отношений, они всегда обладают более достоверной и оперативной информацией о состоянии рынка, платежеспособности тех или иных контрагентов. Именно на основании информации, переданной отделом сбыта в иные подразделения компании, принимаются решения подписывать или не подписывать договоры на отсрочку платежа.

Неменьшую ответственность несет финансовый отдел компании, в обязанности которого входит проведение безошибочного анализа состояния общей дебиторской задолженности в целом по компании. Системные ошибки, которые могут быть допущены при этом, не менее опасны для деятельности компании, чем возникновение безнадежной задолженности из-за сбора неверной информации о потенциальных клиентах.

Учет и своевременный анализ состояния дебиторской задолженности в настоящее время невозможны без использования специальных компьютерных программ и автоматизации учета денежных поступлений. Связано это с ростом объемов отгрузок, количества выписываемых счетов и договоров на отсрочку платежа. При этом возможно делать анализ не только по контрагентам и периодам, но и выявлять, по каким именно товарным группам, в каком ценовом сегменте наиболее часто возникают безнадежная и проблемная задолженности. Это в свою очередь позволяет более точно оценивать риски при принятии решения о подписании договора с тем или иным покупателем.

В заключение добавим, что в процессе управления дебиторской задолженностью большое значение имеют профессионализм и высокая степень мотивации персонала, вовлеченного в этот процесс. Оформление всех необходимых документов, подтверждающих факт отгрузки, возложение на контрагента обязательств должны быть выполнены точно в установленные сроки и надлежащим образом. Практика знает немало примеров, когда должник в ходе судебного разбирательства освобождался от платежей из-за того, что истец не представил все необходимые, правильно оформленные документы, подтверждающие факт отгрузки и предоставление кредита.

Дебиторская задолженность классифицируется:

- по срокам погашения (краткосрочная — платежи ожидаются в течение 12 месяцев после отчетной даты; долгосрочная — платежи ожидаются более чем через 12 месяцев после отчетной даты);

- по степени возможности взыскания (текущая — задолженность в пределах тех сроков оплаты, которые установлены договором; сомнительная — срок погашения уже нарушен, но предприятие уверено, что средства будут получены; безнадежная — долги нереальные для взыскания).

В зависимости от масштабов деятельности компании могут устанавливать свои собственные классификации дебиторской задолженности.

Как не допустить появления сомнительных и безнадежных долгов

Существует несколько способов предотвращения появления плохих долгов или их минимизации.

1. Предоплата

Если есть риск возникновения проблем с покупателем, лучше заключить с ним договор на условиях предоплаты. Причем предоплата в этом случае должна быть 100 %. Тогда у вас, как у поставщика, не возникнет проблем с долгами.

2. Обеспечение в виде залога, поручительства, банковской гарантии

3. Встречная задолженность (кредиторская)

Когда есть встречная задолженность, можно относительно спокойно отгружать продукцию без предоплаты, без обеспечения и прочих подстраховочных вариантов. Если есть кредиторская задолженность и возникает дебиторская задолженность, всегда возможно перекрыть их путем взаимозачета.

4. Аккредитив

Это довольно экзотический вариант, хотя и незаслуженно забытый. Аккредитив — одна из форм безналичных расчетов, смысл которой заключается в следующем: когда обе стороны договора (допустим, на осуществление поставок) не доверяют друг другу (то есть поставщик не доверяет покупателю, так как боится, что он его не оплатит, а покупатель боится делать предоплату, потому что не уверен, что поставщик отгрузит товар), проблему может решить третья независимая сторона в лице банка (банк-эмитент).

В этом случае банк открывает аккредитив: часть денежных средств расчетного счета покупателя переводятся на специальный счет в этом банке, и покупатель в течение определенного срока не имеет права распоряжаться этими деньгами. Затем банк сообщает поставщику о том, что деньги для него «зарезервированы» на отдельном счете и эти деньги ему будут перечислены, как только он представит документы, подтверждающие отгрузку.

К сожалению, эта услуга не пользуется особой популярностью. Вероятно, потому, что она недешевая. Но с точки зрения финансовой и гражданско-правовой это хороший вариант для предотвращения накопления долгов.

6 методов внутреннего контроля дебиторской задолженности

Сразу нужно сказать, что универсальных методов контроля дебиторской задолженности не существует. Все очень специфично, и многое зависит от деятельности предприятия, его масштаба, сумм, которые проходят, клиентов, рынка, на котором предприятие работает. Приходится учитывать слишком много факторов. Тем не менее можно ориентироваться на несколько важных критериев.

1. Плановый уровень дебиторской задолженности

Максимально допустимый размер дебиторской задолженности определяется расчетным путем. Он выражается в абсолютных величинах и / или в процентах по отношению к выручке.

Речь идет о сумме долгов, которую предприятие может себе позволить без серьезного ущерба для финансово-хозяйственной деятельности. Размер этот лучше устанавливать в твердой сумме, то есть в рублях. Дополнительно можно установить и в проценте от выручки.

2. Условия предоставления отсрочки платежа (кредита) клиентам

У компании может быть принят какой-то конкретный срок — 15 или 30 дней, например. Но один срок не может быть универсальным для всех, с кем она работает.

Если речь идет о ключевом или постоянном клиенте, то для него срок может быть длиннее. Ведь он, как правило, делает большие заказы и регулярно выполняет свои обязательства.

Если появляется новый клиент, в котором компания пока еще не уверена, то срок имеет смысл пересмотреть в сторону уменьшения. Проблемному клиенту срок нужно устанавливать либо минимальный, либо вообще настаивать на предоплате.

3. Мотивация сотрудников

Желательно разработать систему, при которой заработная плата сотрудника будет зависеть от срока дебиторской задолженности.

4. Процедура предоставления отсрочки платежа клиентам

Большую роль в принятии решения о предоставлении клиенту кредита играет собранная о нем информация.

Можно начать с анализа информации из открытых источников и той информации, которая запрашивается у покупателей. Как давно они работают на рынке? С кем из их контрагентов можно связаться, чтобы получить отзывы? Насколько аккуратно они рассчитываются? Много ценной для анализа информации можно извлечь из сайта компании.

Лучше всего лично посетить офис покупателя. Это позволит сформировать представление о том, насколько рискованно будет работать с ним.

5. Определение параметров оценки предоставленной клиентом информации

В данном случае важно учитывать наличие имущества, за счет которого возможно погашение задолженности, размер и динамику кредиторской задолженности, потенциальные финансовые трудности и проблемы с платежеспособностью.

6. Распределение ответственности за управление дебиторской задолженностью между коммерческой, финансовой и юридической службами

Все зависит от масштабов предприятия, но даже на малом предприятии имеет смысл определить, кто и за что отвечает в работе с дебиторской задолженностью, как распределяется ответственность.

С точки зрения логики коммерческий отдел должен отвечать за предоставление отсрочки платежа, осуществлять контроль над текущей дебиторской задолженностью. Участок работы юридического отдела — сомнительная и безнадежная дебиторская задолженность (личные встречи, переговоры, переписка, претензии, исковое заявление). К бухгалтерии относятся учет, контроль над оформлением и списание дебиторской задолженности.

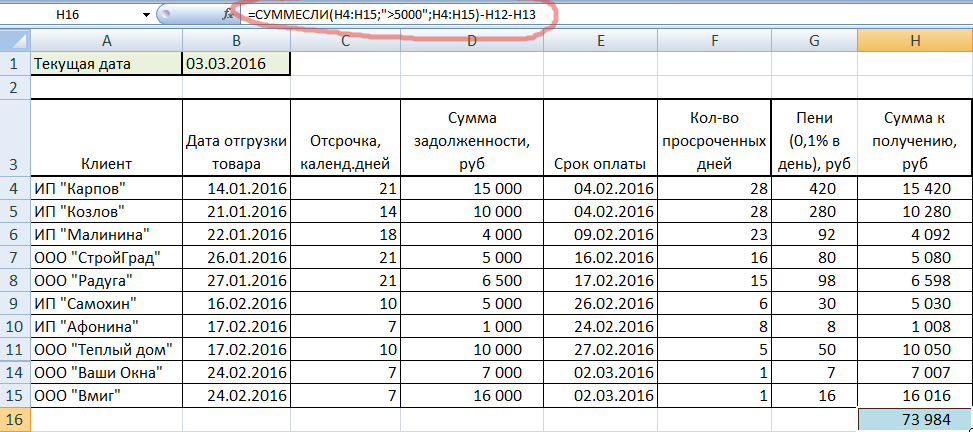

В анализе дебиторской задолженности некоторые задачи, которые на первый взгляд кажутся сложными, на поверку часто оказываются простыми. Достаточно только вникнуть в их суть и воспользоваться для их решения программой Excel. Научимся вычленять из общего списка тех клиентов, сумма задолженности которых больше судебных издержек.

Расчет количества просроченных дней

Ситуация, когда необходимо вычленять клиентов с задолженностью, может возникнуть на предприятии, которое работает с отсрочками платежей. Т.е., например, товар отгружается 1 числа, и покупателю дается отсрочка на 2 недели. Т.е. до 15-го он должен внести платеж. Составим базовый отчет дебиторской задолженности в Excel , чтобы понять принцип.

В ячейке B2 текущая дата прописана не цифрами, а формулой, чтобы при открытии документа всегда проставлялась актуальная дата. Столбец с датами отгрузки товара представлен в формате ДАТА, а с суммами задолженности – в финансовом.

Чтобы рассчитать количество просроченных дней по дебиторской задолженности, нужно из фактической даты, на которую должен был быть произведен платеж, вычесть текущую. Добавим еще один столбец, в котором запишем простую формулу: прибавим к дате отгрузки количество дней отсрочки. И протянем формулу до конца таблицы.

По дебиторке получилось, что, ИП «Карпов», например, должен был выплатить задолженность еще 4 февраля, а сегодня уже 3 марта. А вот у предприятия ИП «Стригунова» еще есть 6 дней для выплаты, т.к. ее крайний срок – 9 марта.

Теперь подсчитаем количество просроченных дней, не забыв изменить формат ячеек нового столбца на числовой.

Т.е. из текущей даты мы вычитали дату оплаты и получили количество просроченных дней. Обратите внимание, ячейка B1 абсолютная (заключена в значки $), поэтому при протягивании формулы она остается неизменной. Кстати, у нас получилось два отрицательных значения. Это значит, что ИП «Стригунова» и ИП «Малышев» еще имеют 6 и 2 дня, соответственно, на внесение платежей.

Расчет пени за период просрочки

Просрочка клиента не должна оставаться безнаказанной. Поэтому начисляем пеню, которая составляет 0,1% за каждый просроченный день. Умножим 0,1% на сумму долга и количество дней просрочки.

Двоих клиентов без долга, выделенных красным, пока скроем. Но убирать из списка не будем, чтобы при открытии этого же документа через неделю, задолженность просчиталась автоматически. Выделим обе строки, кликнем правой кнопкой и выберем СКРЫТЬ.

О том, что у нас есть еще два клиента, напоминает нарушенная последовательность строк.

Расчет ставки рефинансирования на день расчета

Второй вариант начисления процентов на сумму долга – в зависимости от ставки рефинансирования на день расчета. Предположим, она составляет 10%. Умножаем ставку на количество просроченных дней и на сумму долга, поделенную на 365.

Видим, что пени при таком расчете получились меньше, чем при прибавлении 0,1% за каждый день просрочки. Поэтому делаем вывод, какой способ начисления процентов выгоднее указывать в договоре.

Как вычленить недобросовестных клиентов

Осталось главное: определить искомых клиентов. Для начала сложим долг и пени, начисленные через 0,1%.

Предположим, что судебные издержки составляют 5000 рублей на одного клиента. Подсчитаем внизу сумму, которую мы сможем получить после подачи в суд на тех, у кого задолженность более 5000. Для этого понадобится функция СУММЕСЛИ.

Первый аргумент: диапазон, в котором будет искаться критерий. Второй: собственно, критерий, (>5000). Третий: диапазон суммирования (он совпадает с первым). И не забываем вычесть скрытых Стригунову и Малышева (H12 и H13). Получаем 73984 рубля.

Чтобы быстро определить тех, на кого следует подать в суд, можно воспользоваться функцией ЕСЛИ. Пропишем ее в новом столбце.

Прочитать формулу можно так: если общая сумма задолженности превышает 5000 рублей (H4>5000), то выводим «в суд». В противном случае выводим пробел. Таким образом, мы вычленили клиентов, чья сумма задолженности превышает судебные издержки.

В ходе безналичных расчетов между организациями возникает дебиторская и кредитная задолженность.

Дебиторская задолженность — это задолженность каких-либо предприятий и лиц в пользу данного предприятия.

Уровень дебиторской задолженности определяется многими факторами:- видом продукции, за которую ведутся расчеты

- емкостью рынка

- степенью насыщенности рынка данным видом продукции

- применяемыми формами безналичных расчетов за эту продукцию

При анализе следует установить динамику дебиторской задолженности , т.е. изменение ее размера за анализируемый период; рассмотреть ее состав , т.е. за какими конкретно предприятиями и лицами она числится и в каких суммах; выяснить сроки возникновения задолженности .

Просроченная дебиторская задолженность

Особое внимание следует уделить выявлению неоправданной, а также просроченной дебиторской задолженности.

К неоправданной задолженности относятся:- задолженность дебиторов по недостачам, растратам и хищениям;

- задолженность отдела капитального строительства данного предприятия, образовавшаяся в результате нарушений финансово-сметной дисциплины;

- товары отгруженные, не оплаченные в срок покупателями.

Дебиторская задолженность, по которой истек срок исковой давности, составляющий три года, списывается на финансовые результаты организации как убыток.

Прочая дебиторская задолженность

По данным аналитического учета следует подробно рассмотреть прочую дебиторскую задолженность. Она состоит из различных статей расчетов товарного и нетоварного характера.

В частности, она включает:- расчеты с покупателями и заказчиками по плановым платежам и прочим расчетам;

- задолженность за подотчетными лицами по выданным им денежным средствам на служебные командировки, административно-хозяйственные расходы и проч.;

- задолженность квартиросъемщиков по квартирной плате и коммунальным услугам и др.

Для оптимизации величины дебиторской задолженности большое значение имеют отбор потенциальных покупателей и определение условий оплаты товаров.

Анализ дебиторской задолженности можно осуществлять либо сплошным , либо выборочным методом. Это зависит от размеров задолженности, от количества расчетных документов и от количества самих дебиторов.

Существует ряд показателей, как абсолютных, так и относительных, характеризующих дебиторскую задолженность.

Прежде всего, здесь используется абсолютный показатель просроченной дебиторской задолженности , приводимый в приложении к балансу (ф.5). Просроченной принято считать такую задолженность, по которой истек трехмесячный срок с момента наступления даты ее погашения.

Важным показателем является оборачиваемость дебиторской задолженности , определяемая последующей формуле:

Перейдем к рассмотрению кредиторской задолженности.

Кредиторская задолженность — это задолженность данного предприятия другим предприятиям и лицам: по платежам в и , поставщикам, подрядчикам, персоналу и другим кредиторам. В широком смысле к кредиторской задолженности можно отнести также и задолженность банкам и другим предприятиям по погашению полученных от них кредитов и займов (как краткосрочных, так и долгосрочных).

Состав и динамику кредиторской задолженности анализируемой организации можно видеть из следующей таблицы: (в тыс.руб.)|

Показатели |

На начало года |

На конец года |

Изменение за год |

|

1. Задолженность по платежам в бюджет |

|||

|

2. Задолженность по платежам во внебюджетные фонды |

|||

|

3. Задолженность поставщикам по акцептованным расчетным документам, сроки оплаты которых не наступили |

|||

|

4. Задолженность поставщикам по не оплаченным в срок расчетньм документам |

|||

|

5. Задолженность поставщикам по неотфактуровенным поставкам |

|||

|

6. Задолженность персоналу по заработной плате |

|||

|

7. Задолженность прочим кредиторам |

|||

|

Всего кредиторской задолженности |

Величина кредиторской задолженности возросла в течение отчетного года на 30 тыс. руб., или на 10,1% (30/297*100).

Неоправданная кредиторская задолженность

При анализе следует выявить неоправданную кредиторскую задолженность.

К ней относятся:

- просроченная задолженность поставщикам по не оплаченным в срок расчетным документам;

- задолженность поставщикам по неотфактурованным поставкам.

Такая задолженность возникает, если предприятие получает от поставщиков материалы, а расчетные документы за них еще не поступили ни в данную организацию, ни в банк, обслуживающий ее.

Следует установить динамику кредиторской задолженности, рассмотреть ее состав по данным аналитического учета организации, а также выяснить сроки ее возникновения.

Невостребованная кредиторская задолженность , по которой истекли сроки исковой давности, составляющие три года, присоединяется к прибыли данной организации.

Прочая кредиторская задолженность

По данным аналитического учета следует подробно рассмотреть прочую кредиторскую задолженность. Так же, как и прочая дебиторская задолженность, она состоит из различных статей расчетов как товарного, так и нетоварного характера. Прочая кредиторская задолженность включает невостребованные депонентские суммы, задолженность по претензиям и др.

При анализе прочей кредиторской задолженности следует рассмотреть ее состав, сроки ее образования, причины возникновения задолженности.

Для того чтобы иметь более точные сведения о анализируемого предприятия, необходимо составление платежных календарей, в которых сопоставляются в разрезе их сроков предстоящие платежи и поступления денежных средств.

Показателями, характеризующими кредиторскую задолженность, являются следующие. Это абсолютный показатель просроченной кредиторской задолженности , который отражается в приложении к балансу (ф.5). Он показывает величину задолженности, по которой истек трехмесячный срок после даты ее погашения.

Относительным показателем является коэффициент оборачиваемости кредиторской задолженности , который отражает количество оборотов этой задолженности в течение определенного периода.

Другим относительным показателем является период погашения кредиторской задолженности , иначе — продолжительность ее оборота в днях. Он определяется по следующей формуле:

Число дней в данном периоде (в году — 360) делить на оборачиваемость кредиторской задолженности(количество оборотов за данный период).

Если предыдущий показатель выражается отвлеченным числом (количеством оборотов) то последний показатель измеряется в днях. Оба они характеризуют оборачиваемость кредиторской задолженности.

Таким образом, анализ дебиторской и кредиторской задолженности имеет важное значение для характеристики устойчивости финансового состояния предприятия.

Правильная экономическая политика предприятия зависит от постоянного анализа и эффективного управления (далее ДЗ), которая значительно влияет на прибыльность производства. Такие исследования подсказывают, где есть «слабые места» в получении доходов и затем принимают решение, как свести их действие к минимуму. Среди приемов управления долгами значатся следующие: организация четкого учета заказов; своевременная выписка счетов и определение характера долгов.

Изучение этих факторов требует особого внимания. Если, например, поступление финансов длится слишком долго, то нужно искать пути уменьшения временных затрат между этапом реализации товара и оформлением для потребителя. К тому же стоит оценивать еще и возникающие издержки по причине наличия ДЗ, т.к. это приводит к упущению выгоды от неиспользования средств, которые можно было инвестировать. Какие же факторы должны привлечь внимание во время анализа финансовой политики предприятия, чтобы организовать эффективное управление предприятием? Об этом будет описано ниже.

Необходимость проведения анализа ДЗ

Различные виды долговых обязательств каких-либо предприятий и лиц в пользу данного производителя называют ДЗ.

Во время ее анализа

выявляют все моменты ее возникновения и влияния на прибыльность организации. Это необходимо для правильного определения эффективных ключей управления, а также рассмотрения оптимальных сроков предоставления кредита покупателям. Ведь время для выплаты долговой суммы оказывает прямое воздействие на объемы продаж и предприятия. Обычно более длительный срок погашения ДЗ существенно увеличивает количество реализуемой продукции и наоборот.

Во время ее анализа

выявляют все моменты ее возникновения и влияния на прибыльность организации. Это необходимо для правильного определения эффективных ключей управления, а также рассмотрения оптимальных сроков предоставления кредита покупателям. Ведь время для выплаты долговой суммы оказывает прямое воздействие на объемы продаж и предприятия. Обычно более длительный срок погашения ДЗ существенно увеличивает количество реализуемой продукции и наоборот.

Уже точно установлено, что кредитный период для погашения стоимости товаров или услуг прямолинейно влияют на затраты и доходы предприятия. При этом жесткий порядок оплаты позволит вкладывать меньше средств в ДЗ и снизить риск убытков от невозврата безнадежных долгов. Однако, он повлечет снижение объемов продаж и соответственно к снижению до минимума прибылей от негативной оценки такой деятельности покупателями.

В связи с такими обстоятельствами основные цели проведения анализа ДЗ следующие:

- Выявить характерные черты прибыльности во время осуществления анализа состояния и динамики ДЗ и кредиторской задолженности.

- Определить эффективные основы для обеспечения улучшения в управлении задолженностями на предприятии.

- Предотвратить в будущем возникновение невозвратных долгов и оптимизировать отношения с покупателями во время предоставления им кредитования с целью обеспечения поступления стабильных доходов.

Возникновение долга происходит по разным причинам, поэтому ДЗ классифицируют

по таким видам:

- отгрузка состоялась, но срок полной оплаты еще не наступил;

- задержка выплат за товары (услуги) после крайнего срока;

- по вексельным поручительствам к получению;

- задержка выплат по расчетам в бюджет;

- долг по заработной плате и другим причитающимся суммам рабочему персоналу;

- прочее.

В данном перечне львиную долю в общем объеме ДЗ занимают неоплаченные долги покупателей за переданные им товары по первым трем позициям. Итоговая сумма по расчетам с потребителями обычно достигает 80-90% от общей массы.

По двенадцатимесячному периоду погашения долгов разделяет ДЗ еще на 2 группы:

- долгосрочную (более 12 месяцев);

- краткосрочную (до 12 месяцев).

Показатели ДЗ и ее учет

В компаниях, использующих бухгалтерский учет, ДЗ разделяют на такие статьи :

Во время проведения анализа в разрезе его структуры необходимо обязательно выявлять конкретную долю средств в отдельности по каждой статье. При этом нужно обращать внимание на возникновение и накопление просроченных долговых обязательств, которые влекут к ухудшению прибыльности в деятельности организации. Выявление таких моментов позволит в дальнейшем более внимательно оценивать платежеспособность контрагентов, а также пристальнее и аккуратнее заключать сделки с новыми покупателями.

Долевые части ДЗ помогут обратить внимание на то, какой именно показатель приводит к ухудшению хозяйственной деятельности. Они требуют корректировочных действий в дальнейшем управлении финансовыми потоками.

В гражданском праве ДЗ относят к имущественным правам, которая обеспечивается по истечении времени получением определенной денежной суммы или товара (услуги) от задолжавшего лица. Такие долговые имущества или финансы должны отражаться в бухгалтерском учете и налоговой отчетности в составе активов компании.

Эти действия регулируются следующими нормативными актами РФ:

- Гражданский Кодекс.

- Федеральный закон «О бухгалтерском учете» от 21.11.96г. №129-ФЗ.

- Налоговый Кодекс.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности.

- Постановления Правительства РФ.

- Кодекс об Административных правонарушениях.

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99.

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

На практике нередки случаи невыполнения контрагентами-должниками своих договорных обязательств, поэтому в законодательстве также предусмотрены меры их наказаний за нарушение условий сделок. Они привлекаются к гражданско-правовой ответственности и облагаются штрафными санкциями, пеней, неустойкой или высокими процентными ставками.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Методы анализа ДЗ

Есть два метода осуществления анализа: сплошной и выборочный .

Какой из них применить зависит от нескольких факторов

:

Какой из них применить зависит от нескольких факторов

:

- размеров долговых сумм;

- объема расчетных документов;

- численности дебиторов.

Анализируя ДЗ, выявляют ряд показателей, как абсолютных, так и относительных, которые характеризуют выполнение долговых обязательств покупателями. Вначале определяют абсолютный показатель просроченных долгов. К их числу относятся те задолженности, по которым уже истек трехмесячный срок, отсчитываемый от окончательного дня ее погашения.

Веским значением является . Это значение определяют, применяя формулу, где путем деления суммы выручки от реализации (ВР) на среднюю ДЗ (ДЗ) получают нужный параметр:

Кодз = ВР/ДЗ.

В формуле ожидаемую сумму ВР в ходе последующих оплат берут без учета величины и акцизы.

Этот коэффициент показывает то количество оборотов, которые совершают такие средства за отдельно взятый отчетный период. Чаще всего его рассчитывают за календарный год.

Следующим этапом находят период ее погашения путем деления числа календарных дней в отчетном периоде(N) на коэффициент оборачиваемости:

Ппдз = N / Кодз.

В ходе определения сроков погашения задолженностей обращают внимание на его длительность: чем он больше, тем выше риски невозврата средств. Если выявлено увеличение этого показателя, то можно судить о снижении продукции (услуг).

Установление долевых процентов задолженности в общем объеме оборотных средств необходимо для определения финансового благополучия предприятия. Данный вид долга относится к оборотным активам и в отличие от внеоборотных он по истечении определенного периода превращается в финансы компании.

Анализ показывает , насколько высока доля иммобилизованных активов, к числу которых относиться и ДЗ.

Чем выше ее процент, тем сильнее происходит торможение финансовых процессов.

Удельный вес ДЗ рассчитывают по формуле:

Увдз = Дз/Со*100,

где Со – объем оборотных средств.

Непременно необходимо определять и долю сомнительной задолженности , характеризующую качество всех имеющихся видов дебиторского долга. С ростом этого показателя можно судить о постоянном снижении ликвидности компании, т. к. у нее уменьшаются возможности покрывать в свою очередь погашать кредиты за счет активов.

Удельный вес сомнительных долгов вычисляют путем деления их суммы на общее значение ДЗ:

Увсд = Ссд/ Одз* 100,

где Сз – сомнительная задолженность.

Возникшую у предприятия скрытую ДЗ, образовавшуюся в связи с предоплатой поставщикам, уточняют во время анализа и оценки состояния расчетов.

Примеры проведения анализа ДЗ

Анализировать деятельность предприятия по структуре, составу и динамике общей ДЗ лучше всего по данным таблицы 1.

Таблица 1. Состав и динамика общей дебиторской задолженности

Из табличных параметров видно, что сумма ДЗ уменьшилась в 2014 году в отличие от предыдущего года на 0,4%. Это обстоятельство вызвано снижением долга у потребителей продуктов производства. Однако, за 2015 год произошел скачок вверх и в итоге ее сумма превысила показатель за 2014 год на 38,7%. Как видно из таблицы 1, самые большие параметры, занесенные в графу темпа прироста, касаются 2 позиций: расчетов с потребителями и по налоговым обязательствам.

Поскольку максимальное значение в таблице 1 принадлежит строке расчетов с покупателями и заказчиками в сравнении с другими незначительными параметрами, то необходимо подробнее разобраться в этом виде задолженности. Для этого составляют таблицу 2 по расчетам с потребителями.

Таблица 2. Сводная таблица по расчетам с потребителями

Здесь берется во внимание максимальные суммы, которые оказывают преимущественное влияние на общую структуру задолженности. Поэтому таблица 2 состоят из данных 4 контрагентов предприятия, которые являются наибольшими должниками , и других организаций, объединенных в общую строку прочих покупателей и заказчиков. Три основных потребителя имеют задолженность, которая лежит в пределах более 10% от состава общего долга. Показатели остальных покупателей существенно отличаются и имеют незначительный удельный вес, но они также анализируются.

Среди предприятий контрагентов, имеющих максимальный удельный вес в общей сумме задолженности, первое место занимает компания А, достигшая показателя 41,6%. Именно ее действия оказывают преимущественное влияние на рост задолженности в структуре статьи «покупатели и заказчики».

Таблица 3. Сроки погашения задолженности

Составленная таблица 3 указывает на то, что основная часть ДЗ лежит в пределах погашения на протяжении 60 дней. Заполненные параметры ячеек обращают внимание на более подробное рассмотрение задолженности у компании Б по причине просрочки и большой величины удельного веса долга, достигшего 44,3%.

По ходу выполнения анализа обязательно определяют параметры оборачиваемости ДЗ. Они характеризуют число оборотов средств во время совершения сделок. Анализируют среднюю продолжительность одного оборота.

Показатели предприятия сводят в таблицу 4 оборачиваемости.

Таблица 4. Оборачиваемость

Собранные в таблице показатели выявили, что длительность оборота долговых средств за три года сократилась, что свидетельствует о снижении сроков погашения ДЗ. Это положительная тенденция в хозяйственной деятельности предприятия, т.к. она ведет к ускорению высвобождения финансов из оборота.

В конце всех аналитических действий в таблице 5 выполняют сравнение дебиторских сумм и кредитных.

Таблица 5. Сравнение дебиторской и кредиторской задолженности

Полученный коэффициент соотношения дебиторских долгов к кредиторской задолженности в таблице превышает показатель «1,00». Полученные значения подтверждают полное покрытие ДЗ над кредиторской, т.е. предприятие может без затруднений своевременно рассчитываться со своими кредиторами, и обращения к другим, дополнительным источникам финансирования при этом не потребуется. В тоже время коэффициент не превышает нормативного показателя «2», что характеризует о замедлении срока перехода в денежные средства ликвидной части оборотных активов.

Методы анализа и учет кредиторской задолженности

Долговые обязательства, возникшие у организации перед другими компаниями и лицами, называют кредиторской задолженностью.

Погашаемые выплаты по кредитам могут быть следующие:

- в бюджетные или иные фонды;

- рабочему коллективу;

- предприятиям, поставляющим сырье;

- организациям, с которыми заключены ;

- другим кредиторам.

К данному списку можно причислить и задолженности банкам или другим юридическим лицам за полученные от них краткосрочные или долгосрочные займы.

Неоправданная кредиторская задолженность

Во время анализа следует обязательно выявлять наличие неоправданной кредиторской задолженности , к которой причисляют:

- просроченные долги поставщикам в связи с неоплаченными в срок расчетными документами;

- задолженность за поставленные материалы или предоставленные услуги, возникшая из-за отсутствия расчетных документов от поставщиков.

Если уже закончились сроки давности подачи по вопросу уплаты задолженности поставщику, то сумма включается в прибыль организации, имеющей кредитный долг.

Этот вид задолженности может иметь форму как денежных средств, так и натуральную. Поэтому ее структура включает разные статьи расчетов. В нее входят невостребованные депонентские суммы, долги по предъявленным претензиям и др.

Этот вид задолженности может иметь форму как денежных средств, так и натуральную. Поэтому ее структура включает разные статьи расчетов. В нее входят невостребованные депонентские суммы, долги по предъявленным претензиям и др.

Анализируют деятельность конкретного предприятия в разрезе сроков получения финансов и выплаты долговых платежей. Так же, как и в ДЗ, определяют коэффициент оборачиваемости, абсолютный показатель и период погашения кредиторской задолженности.

Выявленная кредиторская задолженность на основании пункта 78 Положения по ведению бухгалтерского учета подлежит , если по ней истек срок исковой давности. Снимают сумму с учетного баланса на основании полученных показаний после проведения инвентаризации. По итогам ее проведения составляется письменное обоснование, издается приказ по предприятию или иное распоряжение руководителя компании о снятии с учета.

Ежегодно подвергают инвентаризационной проверке все расчеты с поставщиками, дебиторами и кредиторами. Эти мероприятия нужны для обеспечения достоверного учета и отчетности . По результатам проверки комиссия отчитывается о выявленной задолженностей с истекшим сроком исковой давности. После этого принимают меры по их списанию.

Анализируя хозяйственную деятельность компании, обязательно проводят сравнение показателей дебиторской и кредиторской задолженностей . Положительный результат будет если полученный показатель общей ДЗ больше кредиторской, что свидетельствует об успешной работе и эффективном управлении производством. В таких случаях организация больше получает финансов, нежели их тратит.

Однако, большая разница может и свидетельствовать и о том, что имеется неспособность данной компании оплачивать выставленные ей счета.

Однако, большая разница может и свидетельствовать и о том, что имеется неспособность данной компании оплачивать выставленные ей счета.

Для сравнения рассчитывают такие кредиторские показатели :

- период оборачиваемости,

- срок выплаты долговых обязательств,

- темпы увеличения суммы по кредитам.

Лучшим вариантом при сравнительном анализе считается тот, когда коэффициенты оборачиваемости кредиторской и ДЗ в значительной степени не превышают один другого. Это обеспечивает стабильную прибыльность предприятия и устойчивое производство.

Пример проведения анализа дебиторской задолженности представлен в следующем вебинаре: